商品内容

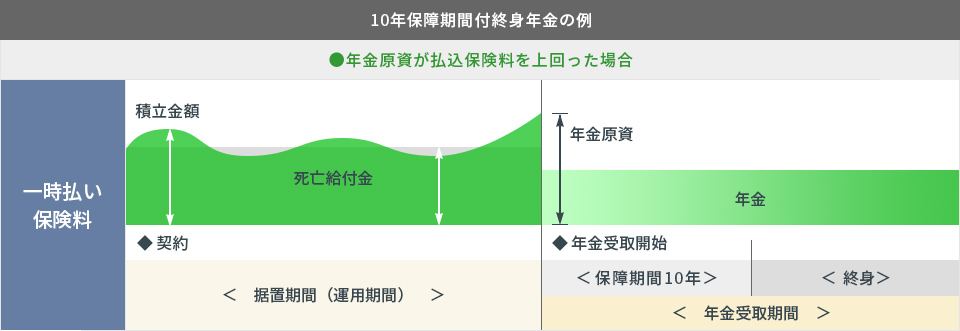

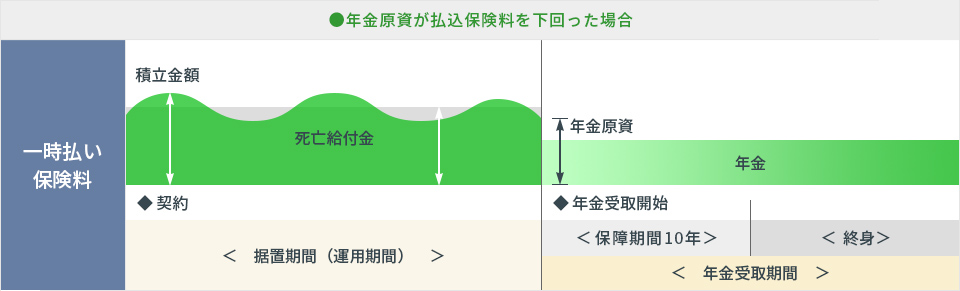

払込保険料の運用実績によって、将来受取る年金額が増減する個人年金保険です。保険料が「特別勘定(ファンド)」で運用されるため、将来のインフレに対応できる可能性がある一方、運用実績により、将来年金を支払うための積立金が払込保険料を下回る場合もあります。

年金受取開始日前に被保険者が死亡した場合に支払われる死亡給付金については、「死亡日の積立金額で、払込んだ保険料分を最低保証」というタイプがほとんどのようです。

なお、ほとんどの商品は、運用対象の異なる複数の特別勘定(日本株式型ファンド、日本債券型ファンドなど)の中から契約者が選択できますが、特別勘定が一つで選択できない商品もあります。また、ホームページで運用状況を毎日確認できる生命保険会社もあります。

ここでは、保険料を一時払する場合についてご説明します。

変額年金保険と投資信託にかかる手数料・税金の違い

契約時

| 変額年金保険 | 投資信託 | |

|---|---|---|

| 手数料 | ファンドの購入手数料は不要。 | 通常3%程度の購入手数料がかかる。 |

| 税金 | 保険料は生命保険料控除の対象となる。 | 所得控除の対象にならない。 |

運用時

| 変額年金保険 | 投資信託 | |

|---|---|---|

| 手数料 | 運用関係費用(信託報酬、投資顧問料、有価証券保管料等)および保険関係費用(契約維持管理費用、死亡保障に要する費用等)がかかる。 | 信託報酬がかかる。 |

| 税金 | 運用益の課税は、年金受取開始時または解約時まで繰り延べられる。 | 収益分配金に対し、特定口座、一般口座20.315%の源泉分離課税が課せられる。 NISA口座は非課税。 |

ファンドの乗り換え時

| 変額年金保険 | 投資信託 | |

|---|---|---|

| 手数料 | 一定回数(年間12~15回程度)までは、手数料なしで行えるものもある。 | 他のファンドに乗り換える場合、一般に新たに購入手数料がかかる。 |

| 税金 | ファンドの乗り換え時に収益が発生していても、年金受取開始時または解約時まで課税が繰り延べられる。 | ファンドの乗り換え時に収益が発生していれば、特定口座、一般口座は20.315%の源泉分離課税が課せられる。 NISA口座は非課税。 |

税務の取扱等については、平成26年1月現在の税制・関連法令等に基づき記載しております。

今後、税務の取扱等が変わる場合もございます。記載の内容・数値等は将来にわたって保証されるものではありません。

年金あ・ら・か・る・と

| 基本年金 | 運用の成果などにかかわらず必ず受取れる年金額。 |

|---|---|

| 配当金 | 予定より運用成果が良かった場合など、予定と実際との差によって剰余金が生じ、その還元として契約者に分配されるお金のこと。 |

| 年金原価 | 将来受取れる年金額を所定の率で割り引いて、現在の価格に計算しなおした金額。 |

| 増額年金 | 年金受取開始日までに積み立てた配当金がある時に、その配当金で買い増しされる年金部分。 |

| 増加年金 | 年金受取開始日以降に配当金がある時に、その配当金で買い増しされる年金部分。 |

| 逓増型年金保険 | 基本年金額が、毎年あるいは数年毎に一定割合(5%など)で増えていく年金保険。 |

契約についての注意点

個人年金保険を契約して年金受取開始前に解約した場合、解約返戻金も受け取れますが、その金額は払込んだ保険料総額よりも少なくなることがあります。

また、変額個人年金保険を契約する場合、資産の運用方法や商品の仕組み(資産の運用実績によって将来受け取る年金額がどのように変動するかなど)について、生命保険会社は書面を用いて説明することになっています。

さらに、元本割れが生ずるリスクがある事を説明することになっています。分からない点は説明を求め、納得した上で契約しましょう。

生命保険控除とは

生命保険を契約して保険料を支払うと、その支払保険料の金額に応じて、一定の金額が契約者のその年の所得から控除されます。これを生命保険料控除といい、その分だけ課税所得が少なくなり、所得税と住民税が軽減されます。

また、所定の条件を満たした個人年金保険契約の場合、個人年金保険料控除が適用されます。

(保険料一時払の個人年金保険契約の場合、生命保険料控除を適用)

いずれも最高4万円を限度として所得から控除されます。

(控除適用条件については「もっと知りたいQ&A 個人年金保険」Q3をご参照ください)

生命保険契約者保護機構とは

「生命保険契約者保護機構」は、生命保険会社が破綻した場合、破綻会社の保険契約を引き継ぐ救済保険会社への資金援助を行うことにより、保険契約者の保護を図っています。

仮に救済保険会社が現れなかった場合は、破綻会社の保険契約を保護機構自体が引き受けます。

いずれの場合でも、保護機構によって、破綻時点での保険契約の責任準備金(将来の保険金などの支払いのための積立金)などの90%まで補償されます。

| 生命保険(個人年金保険を含む)に関する留意点 |

|---|

|