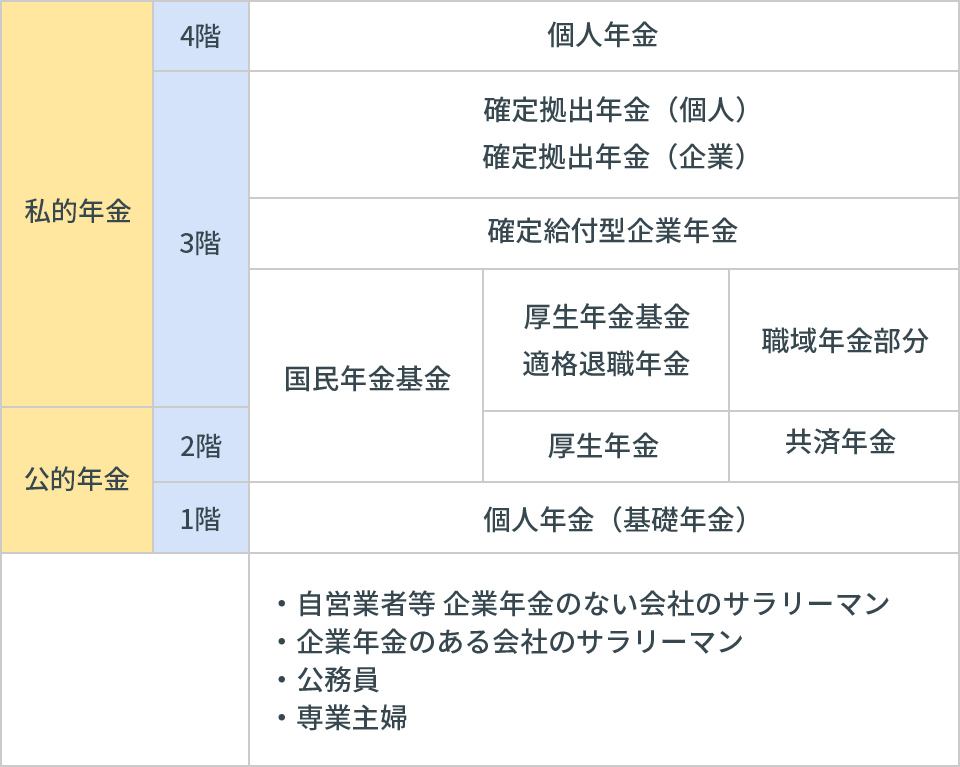

老後の所得に対する保障は?

一般に老後の所得を保障するものとして、まず公的年金が考えられます。

サラリーマンの場合は、国民共通の基礎年金、会社と従業員が折半で積み立てている厚生年金の公的年金に加え、企業が独自に行う年金制度である企業年金(厚生年金基金、適格退職年金、確定拠出年金)があります。

さらに、これらに上乗せする自助努力の手段として、個人年金があります。

年金概要

出所:「厚生労働白書」(平成13年版)より作成

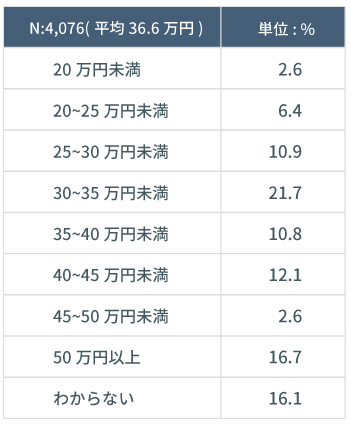

セカンドライフの生活資金、公的年金だけで大丈夫?

ゆとりある老後の生活費希望月額=平均36.6万円

個人事業主で国民年金だけに加入してきた人であれば、受給額は、最高でも月額6.7万円、夫婦2人で13.4万円程度です。

また、厚生年金に40年加入していたサラリーマン等の夫婦(平均標準報酬月額37万円・妻は専業主婦)の場合月額24万円です(平成20年度現在)。

これに対し、生命保険文化センターの調査によれば、ゆとりある老後生活費の希望月額は37万円となっています。

つまり、ゆとりある生活を保持するための生活費としては、公的年金だけでは大幅に不足することが想定されます。

生命保険文化センター「生活保障に関する調査」/平成22年度

ゆとりあるセカンドライフのために自助努力が必要です

勤労世代が高齢者の生活を支える仕組みになっている現在の公的年金制度は、少子高齢化の進展により制度の見直しが喫緊の課題となっています。

今後は、老齢基礎年金の支給開始年齢が段階的に65歳に引き下げられるなど、老後の生活資金への影響が心配され長期化するセカンドライフに向けての自助努力による計画的な資産形成が、ますます必要になります。

ここでは、そのための手段の一つである個人年金保険についてご説明します。

ニーズにあった個人年金保険

個人年金保険は、被保険者があらかじめ決めていおいた年齢(例えば60歳、65歳など)になった時から一定期間(5年、10年など)あるいは生涯にわたって毎年年金が受け取れる保険です。

個人年金保険には定額型と変額型がありますので、基本的な仕組みをご紹介します。なお、保険料の払込方法には月払、半年払、年払、一時払があります。

(商品によって払込方法が限定されているものもあります)。ご自身のニーズにあったタイプを見つけ出してください。

| 生命保険(個人年金保険を含む)に関する留意点 |

|