将来受け取る年金額または年金原資が、契約時にあらかじめ明確になっている保険です。保険料の運用は「一般勘定」で行われ、リスクは保険会社が負っています。確実性はありますが、将来のインフレに対応できないというリスクもあります。

ここでは、保険料を一時払いする場合についてご説明します。なお、年金受取開始日前に被保険者が死亡した場合には、払い込まれた保険料相当額の死亡給付金が支払われます。

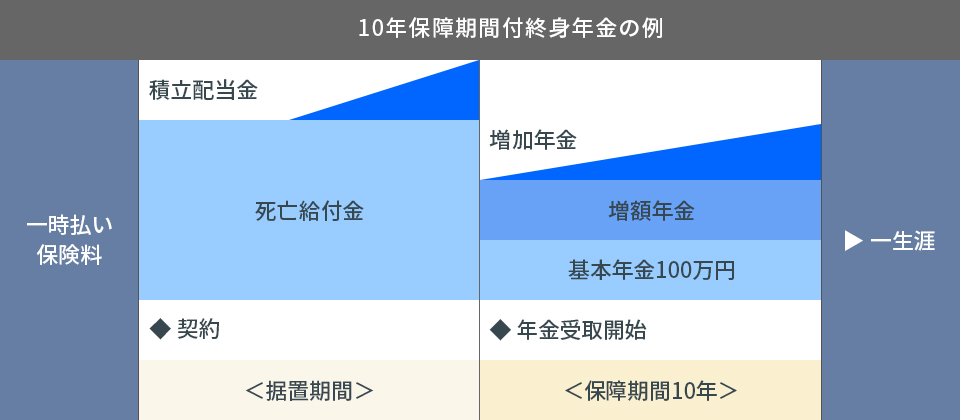

終身年金保険

年金を一生涯受け取る保険

生きている限り、年金を一生涯受け取れる保険です。死亡するとその時点で年金は終了しますが、保証期間内であれば、残りの保証期間の年金原価は遺族に支払われます。

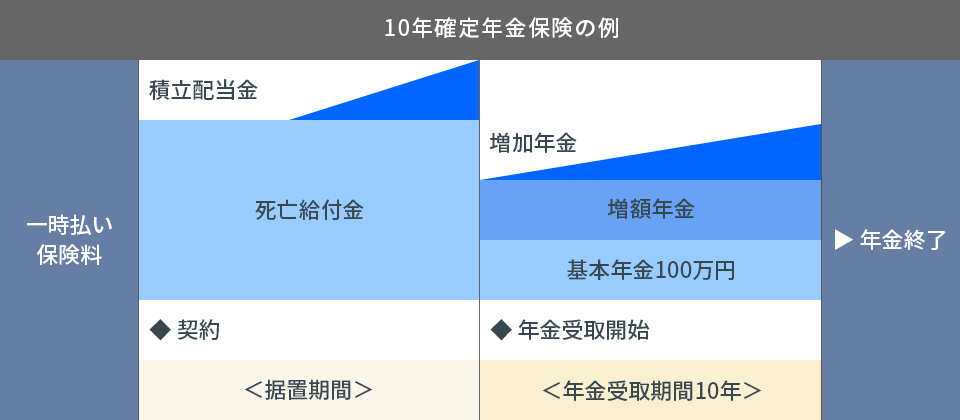

確定年金保険

年金を一定期間受け取る保険

確定年金は、5年、10年といった所定の年金受取期間だけ年金が受け取れるタイプの保険です。年金受け取期間中に死亡した場合は、残りの期間の年金は遺族に支払われます。

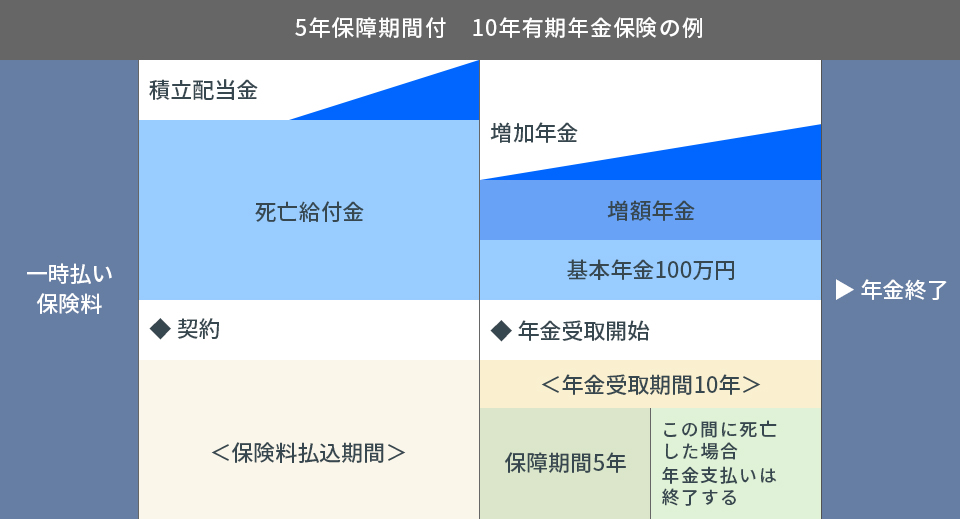

有期年金保険

年金を生存中に一定期間受け取る保険

有期年金も所定の年金受取期間だけ年金が受け取れるタイプの保険ですが、確定年金との違いは、年金受取期間中に生存していることが年金を受け取れる条件となる点です。

つまり、年金受取期間内に生きていれば年金が受け取れますが、死亡した時点で年金は打ち切られます。このため、同じ条件であれば、保険料は確定年金より安くなります。

| 生命保険(個人年金保険を含む)に関する留意点 |

|